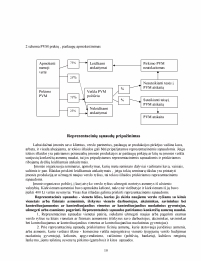

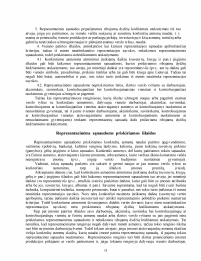

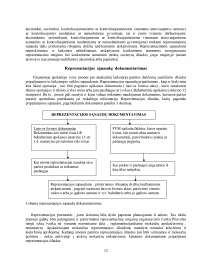

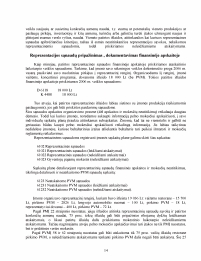

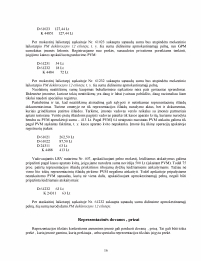

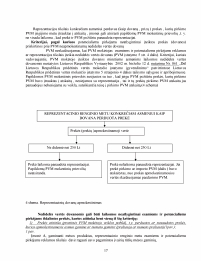

Įvadas. Privatūs poreikiai pagal PVM įstatymą. Paslaugų teikimas PVM mokėtojo privatiems poreikiams tenkinti. Prievolė apskaičiuoti PVM už prekę, paslaugą suvartotą PVM mokėtojo privatiems poreikiams tenkinti. PVM mokėtojo privatiems poreikiams tenkinti suteiktų paslaugų apmokestinimas. Atvejai kai už PVM mokėtojo asmeniniais tikslais panaudotą turtą neskaičiuojamas pardavimo PVM. Labdaros ir paramos apmokestinimas PVM pritaikant privačių poreikių tenkinimo nuostatas. Reprezentacijos sąvoka. Reprezentacinių sąnaudų apmokestinimo principai pagal PVM įstatymą. Reprezentacijos priemonių pirkimo PVM atskaita. Reprezentacinių sąnaudų pripažinimas. Reprezentacinėms sąnaudoms priskiriamos išlaidos. Reprezentacijos sąnaudų dokumentavimas. Reprezentacijos sąnaudų pripažinimas, dokumentavimas finansinėje apskaitoje. Reprezentacinės dovanos, prizai. Reprezentacinės išlaidos nelaikomos dovanų dovanojimu (prekių suvartojimu PVM mokėtojo privatiems poreikiams tenkinti). Nemokamas prekių pavyzdžių atidavimas bandymams, tyrimams nelaikomas prekių suvartojimu PVM mokėtojo privatiems poreikiams tenkinti. PVM apmokestinamų dovanų apmokestinamosios vertės nustatymas. Nemokamas prekių pavyzdžių atidavimas bandymams, tyrimams nelaikomas prekių suvartojimu PVM mokėtojo privatiems poreikiams tenkinti. Neatlygintinas prekių atidavimas nelaikomas PVM apmokestinamu prekių tiekimu už atlygį. Kaip susigrąžinti užsienio valstybėje sumokėtą PVM?. Išvada.

58.62 KB

58.62 KB